Arraial de Belô 2026 confirma Mumuzinho, Zé Vaqueiro e Felipe Araújo; festa será no Mineirinho com entrada gratuita

DESTAQUECIDADESAÚDE

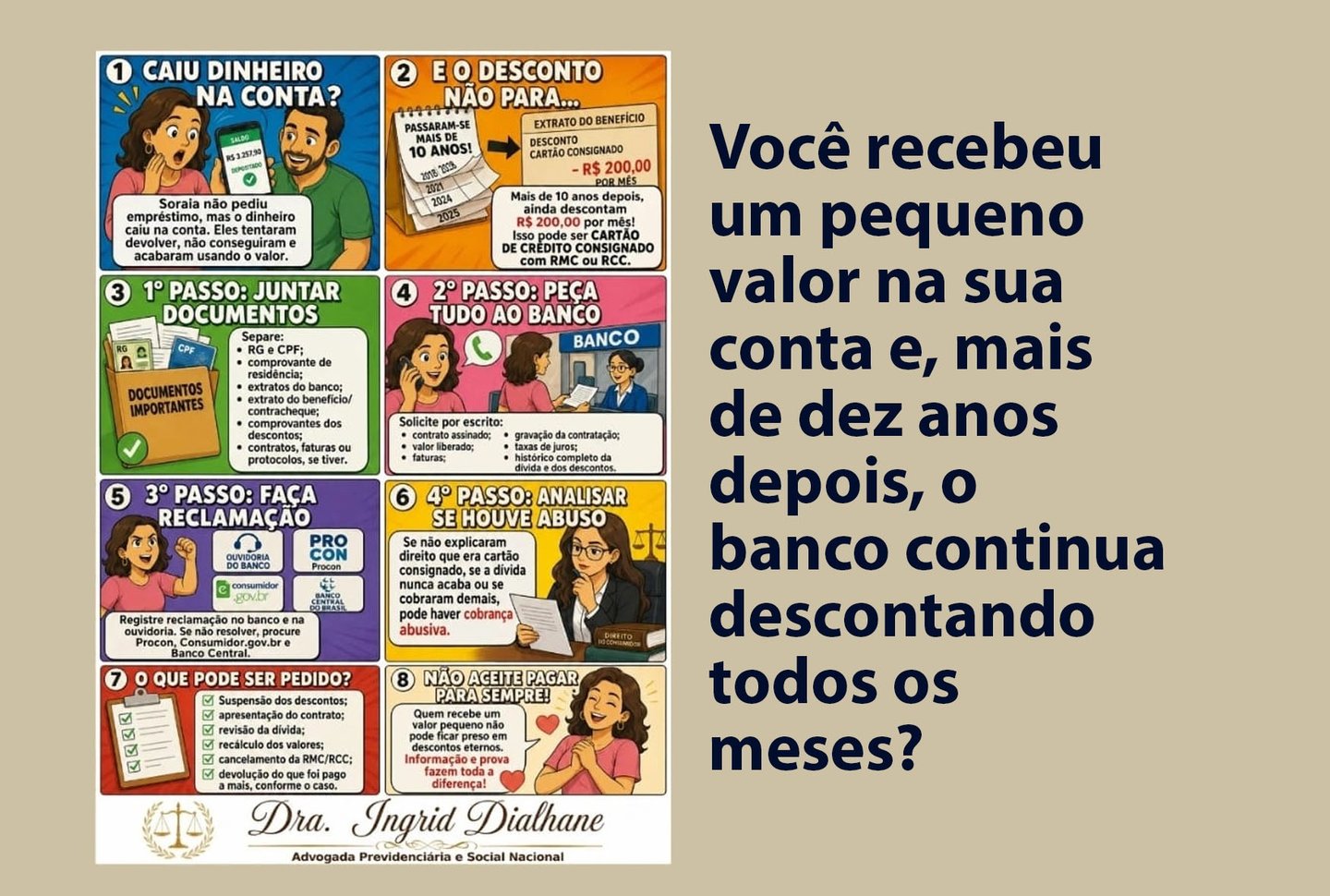

Modalidade é diferente do empréstimo consignado tradicional e pode manter descontos mensais por tempo indeterminado. Consumidores têm direito de exigir o contrato, conhecer a evolução da dívida e contestar cobranças quando houver indícios de falta de informação ou contratação irregular.

DRA. INGRID DIALHANE

Atenção, porque isso pode não ser um empréstimo consignado comum. Pode ser um cartão de crédito consignado com RMC, a chamada Reserva de Margem Consignável.

Nesse tipo de contratação, o desconto mensal muitas vezes paga apenas uma parte mínima da fatura. Por isso, diferentemente do empréstimo consignado tradicional, a dívida pode continuar durante anos, acumulando juros e sem uma data clara para terminar.

Foi o que pode ter acontecido com a Carla. Segundo o relato, o marido não solicitou o cartão, mas o dinheiro caiu na conta. Eles tentaram devolver ao banco, não receberam orientação adequada e acabaram utilizando o valor. Mesmo assim, mais de dez anos depois, ainda são descontados cerca de duzentos reais todos os meses.

O fato de o dinheiro ter sido utilizado precisa ser considerado, mas isso não impede a discussão sobre a legalidade da contratação. O banco deve apresentar o contrato, demonstrar que houve autorização e provar que explicou claramente que se tratava de cartão consignado, com pagamento mínimo, juros, faturas e possibilidade de a dívida permanecer por tempo indeterminado.

O Código de Defesa do Consumidor garante informação clara e protege o cidadão contra cobranças e cláusulas abusivas.

O primeiro passo é retirar o extrato completo dos empréstimos e descontos, guardar os comprovantes antigos e solicitar ao banco:

o contrato integral, as gravações da contratação, as faturas, o valor inicialmente liberado, as taxas de juros e a evolução completa da dívida.

Depois, deve ser feita uma contestação por escrito, exigindo esclarecimentos, suspensão da cobrança questionada e apresentação do saldo devedor real. Para beneficiários do INSS, a reclamação também pode ser registrada no Consumidor.gov.br e no Procon.

Caso o banco não resolva, é importante procurar uma análise jurídica. Dependendo das provas, pode ser possível pedir a interrupção dos descontos, a revisão ou anulação da contratação, a compensação do valor que entrou na conta e a devolução dos valores cobrados

@advogada_ingriddialhane

Siga nossas matérias aqui no site: jornalsemprebh.com.br e também em nossa página no Instagram: @jornalsemprebh. Aqui e lá você encontra notícias de tudo o que está acontecendo em Belo Horizonte, em Minas Gerais e no Brasil.

Vídeo: Divulgação

Related Stories

Jornal Sempre Bh Ltd © 2022

O Jornal Sempre BH capacita a geração de amanhã para um futuro mais brilhante e cheio de esperança para cada indivíduo.

Termos & Condições

Política de Privacidade

Preencha a caixa de entrada

Assine nossa newsletter e nunca perca uma história.

Nós nos importamos com seus dados em nossa política de privacidade.

Siga Nós no Instagram

Siga Nós no Instagram

(31) 99277-8018

Nós nos importamos com seus dados em nossa política de privacidade.